21.12.2015

Yritysverotuksen muutoksia 1.1.2014 alkaen

Yritys- ja osinkoverotukseen tulee vuoden 2014 alusta useita muutoksia. Seuraavassa näistä veromuutoksista keskeisimmät ja lisäksi eräitä muita vuoden alussa voimaan astuvia muutoksia, jotka on tärkeää tietää.

Yhteisövero 20 %

Yhteisövero aleni 20 prosenttiin ja sitä sovelletaan ensimmäisen kerran vuodelta 2014 toimitettavassa verotuksessa.

Osinkoverotus uudistui

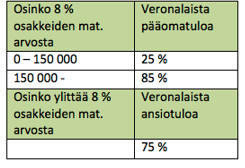

Osinko verotetaan yksityishenkilöllä aiempaan tapaan pääoma- ja ansiotulona, mutta tuottoprosentti alenee prosenttiyksiköllä. Osingon pääomatulo-osuus lasketaan vuodesta 2014 lähtien kahdeksan prosentin mukaan (8 %) osakkeiden yhteenlasketusta matemaattisesta arvosta.

Julkisesti noteeraamattomasta osakeyhtiöstä 1.1.2014 tai sen jälkeen nostettavissa oleva osinko on yksityishenkilön veronalaista tuloa seuraavasti:

Esim. Yhtiön osakkeiden yhteenlaskettu matemaattinen arvo on 100 000 euroa. Osakkeenomistajan saama osinko on 10 000 euroa. Pääomatulona verotetaan 8 000 euroa ja siitä veronalaista on 2 000 euroa (8 000 * 0,25). Loppuosa osingosta eli 2 000 euroa verotetaan ansiotulona, josta veronalaista on 1 500 euroa (2 000 * 0,75).

Verotus kiristyi vanhojen voittojen osalta

Uudistus siirsi verotuksen painopistettä yhtiöltä osakkaan verotukseen, mutta kokonaisverorasitus ei kiristynyt merkittävästä tällä erää.

Mikäli yhtiö on aiemmin pystynyt jakamaan osakkeenomistajalle ns. verovapaata pääomatulo-osinkoa (enintään 60 000 euroa vuodessa), voittoon on kohdistunut 24,5 prosentin suuruinen vero. Uudessa järjestelmässä voitosta on maksettava veroa 26 prosenttia, kun otetaan huomioon yhtiön ja osakkeenomistajan maksamat verot. Kyse on siis 1,5 prosenttiyksikön muutoksesta.

Huomionarvoista on, että osinkoverotukseen tuli uusi huojennusalue 60 000–150 000 euron pääomatulo-osingoille. Aiemmin veronalainen osuus oli 70 prosenttia, nyt 25 prosenttia. Ero on merkittävä. Yli 150 000 euron pääomatulo-osinkojen osalta veronalainen osuus nousee jo 85 prosenttiin.

Pääomatulovero kiristyi tulorajan alenemisen myötä

Osingoista ja muista pääomatuloista maksetaan veroa 30 prosenttia 40 000 euroon saakka ja tulorajan ylittävästä osasta 32 prosenttia. Uutta tulorajaa sovelletaan vuoden 2014 verotuksesta lähtien. Korkeamman 32 prosentin pääomatuloveron soveltamisraja on 10 000 euroa alempana kuin vuoden 2013 verotuksessa.

SVOP-palautus osinkoverolle

Varojen jakoa sijoitetun vapaan oman pääoman rahastosta (SVOP-rahasto) ryhdytään verottamaan osinkotulona, mikäli osakkeenomistajan tekemästä sijoituksesta on kulunut yli kymmenen vuotta. Jos sijoituksesta on alle kymmenen vuotta, palautukseen sovelletaan myyntivoiton verosääntöjä. Palautuksen määrä vähennetään tällöin osakkeiden hankintamenosta.

Rahastopalautus pitää maksaa sijoituksen tehneelle henkilölle, jotta palautukseen sovelletaan myyntivoiton verosääntöjä. Muun muassa omistajanvaihdoksesta saattaa seurata, että palautus verotetaan osinkotulona ilman kymmenen vuoden suoja-aikaa.

Yritykset voivat aiemmin verosäännöin palauttaa osakkeenomistajien tekemiä rahastosijoituksia vielä vuosien 2014 ja 2015 aikana, mikäli sijoitus on tehty ennen 1.1.2014.

Yrityksen saamien osinkojen verosääntöihin muutoksia

Julkisesti noteeratusta osakeyhtiöstä saadusta osingosta 85 prosenttia on veronalaista tuloa, kun osake kuuluu toiminimiyrittäjän yritysvarallisuuteen ja osinko lasketaan yritystuloksi. Jos osingon jakaja on julkisesti noteeraamaton osakeyhtiö, veronalaista tuloa tällaisesta osingosta on 75 prosenttia.

Osakeyhtiön välisissä osingoissa on edelleen pääsääntö, että ne ovat verovapaita. Osinko on aiemmasta poiketen kokonaan veronalaista tuloa, jos julkisesti noteeraamaton yhtiö saa osinkoa julkisesti noteeratulta yhtiöltä ja omistusosuus on alle kymmenen prosenttia.

Edustusmenot jäävät vähentämättä tuloverotuksessakin

Edustusmenot eivät ole vähennyskelpoisia yrityksen tuloverotuksessa vuodesta 2014 alkaen.

Eräiden veronhuojennusten käyttöaika lyheni

Ns. tuotannollisten investointien korotettujen poistojen tekoaika lyheni vuodella. Korotetut poistot voi tehdä vuosilta 2013–2014, muttei enää vuodelta 2015.

Myös tutkimus- ja kehittämistoiminnan lisävähennyksen tekoaika lyheni vuodella. Osakeyhtiöllä ja osuuskunnalla on oikeus tehdä elinkeinotoiminnan tulostaan työntekijöilleen maksamiinsa tutkimus- ja kehittämistoiminnan palkkoihin perustuva lisävähennys vain vuosilta 2013–2014.

Koulutussuunnitelma ja vähennys

Työantaja voi tehdä koulutusajalta maksettujen palkkojen perusteella lisävähennyksen yritystulosta vuoden 2014 verotuksesta lähtien. Vähennysoikeus on vain niillä työnantajilla, jotka ovat laatineet koulutussuunnitelman. Koulutussuunnitelmasta on säädetty yhteistoiminnasta yrityksissä annetussa laissa sekä taloudellisesti tuetusta ammatillisen osaamisen kehittämisestä annetussa laissa, jos yritykseen ei sovelleta YT-lakia. Koulutusvähennyksen saa enintään kolmelta päivältä työntekijää kohden.

Lisävähennys on 50 % yrityksen työntekijöiden keskimääräisestä päiväpalkasta kerrottuna koulutusvähennykseen oikeuttavien koulutuspäivien määrällä. Keskimääräinen päiväpalkka lasketaan työantajan työttömyysvakuutusmaksun perusteena olevasta verovuoden palkkasummasta.

Lisävähennystä ei saa osakeyhtiön YEL-vakuutettavan osakkeenomistajan eikä henkilöyhtiön vastuunalaisen yhtiömiehen koulutusajan palkoista.

Kuitintarjoamisvelvollisuus

Asiakkaalle on ryhdyttävä tarjoamaan kuittia 1.1.2014 alkaen käteis- ja korttimaksusta.

Kuitille ei ole asetettu erityisiä muotovaatimuksia ja se voi olla esim. maksukorttipäätteen tulosta, mikäli siinä on laissa edellytetyt kuittitiedot. Kuittiin pitää merkitä:

- Yrityksen tai Tmi-yrittäjän nimi, yhteystiedot ja y-tunnus

- Kuitin antamispäivä

- Kuitin tunnistenumero tai muu yksilöivä tieto

- Myytyjen tavaroiden määrä ja laji sekä palveluiden laji

- Tavaroista tai palveluista suoritettu maksu ja suoritettavan arvonlisäveron määrä verokannoittain taikka arvonlisäveron peruste verokannoittain.